Советинское

сельское поселение Неклиновского районаслобода Советка, проспект Победы,18

Телефон : (86347)-3-73-08, (86347)-3-73-09, (86347)-3-71-35

Неклиновского района

Местные налоги

ПРАКТИКА применения инвестиционного налогового вычета на территории Ростовской области в целях развития учреждений культуры

Уважаемые налогоплательщики!

Межрайонная Инспекция ФНС России №18 по Ростовской области напоминает о необходимости представления в срок до 25 июля 2023 года включительно Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее-Уведомление) за 2-й квартал (полугодие) 2023 года по следующим налогам:

1.Земельный налог

2. Транспортный налог

3. Налог на имущество организаций

4. Упрощенная система налогообложения.

5. Единый сельскохозяйственный налог.

Авансовый платеж по ЕСХН включается в Уведомление впервые.

Форма, порядок заполнения и формат представления Уведомления утверждены Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@ "Об утверждении формы, порядка заполнения и формата представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме" (Зарегистрировано в Минюсте России 06.12.2022 N 71387).

Письмом ФНС России от 30.12.2022 N 8-7-02/0001@ "О размещении материала" доведены сроки представления уведомлений, сроки уплаты налогов, страховых взносов в соответствии с законодательством, а также период, указываемый в уведомлении (код отчетного периода):

|

Наименование налога |

Срок представления уведомления по налогам и страховым взносам |

Период, указываемый в уведомлении (код отчетного периода) |

Срок уплаты налогов, страховых взносов в соответствии с законодательством |

|||

|

отчетный период |

срок представления |

отчетный период |

код отчетного (налогового) периода/ номер месяца (квартала) |

отчетный период |

срок уплаты налога, страховых взносов |

|

|

Налог на имущество организаций |

Полугодие (2-й квартал) |

25.07.2023 |

Полугодие (2-й квартал) |

34/02 |

Полугодие (2-й квартал) |

28.07.2023 |

|

Земельный налог |

2-й квартал |

25.07.2023 |

2-й квартал |

34/02 |

2-й квартал |

28.07.2023 |

|

Транспортный налог |

2-й квартал |

25.07.2023 |

2-й квартал |

34/02 |

2-й квартал |

28.07.2023 |

|

УСНО |

Полугодие |

25.07.2023 |

Полугодие |

34/02 |

Полугодие |

28.07.2023 |

|

ЕСХН |

Полугодие |

25.07.2023 |

Полугодие |

34/02 |

Полугодие |

28.07.2023 |

Обращаем ваше внимание, что для корректной обработки Уведомления в строке 5 «Отчетный (налоговый) период (код)/ номер месяца (квартала) необходимо проставить «34/02» .

Индивидуальные предприниматели Уведомления по транспортному налогу, земельному налогу, налогу на имущество физических лиц не представляют.

Также до 25.07.2023 года необходимо представить Уведомление об исчисленных суммах НДФЛ с выплат в пользу физических лиц за период с 23.06.2023 г. по 22.07.2023 года, «Отчетный (налоговый) период (код)/ номер месяца (квартала) необходимо проставить «33/01» .

Налоговая отчетность (налоговые декларации и расчеты) за 2-й квартал, июнь 2023 года представляется в налоговый орган в соответствии с действующим законодательством.

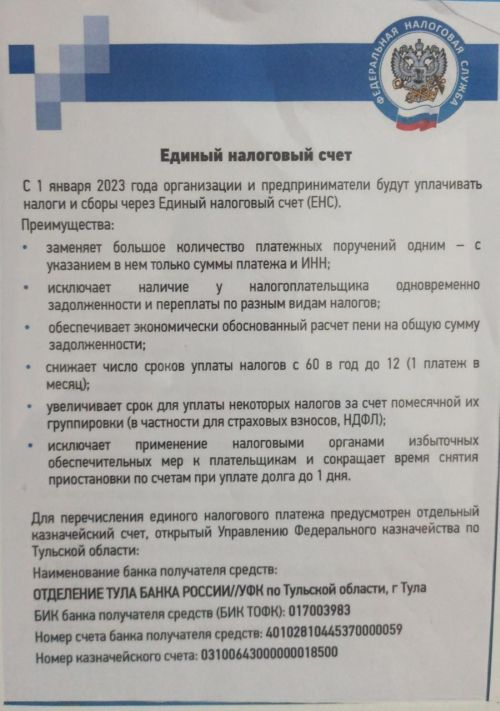

О Едином налоговом счете

15.02.2022 года Государственной Думой Федерального Собрания Российской Федерации в первом чтении был принят проект Федерального закона № 46702-8 «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации».

Законопроектом предлагается ввести институт Единого налогового счета (далее – ЕНС), в рамках которого для каждого налогоплательщика консолидируются в единое сальдо расчетов с бюджетом все подлежащие уплате и уплаченные с использованием единого налогового платежа налоги.

Ведение Единого налогового счета дает налогоплательщикам ряд преимуществ:

ПЛАТИТЬ ПРОЩЕ

- 1 платеж в месяц (сейчас 60 сроков уплаты в год, будет в 5 раз меньше)

- 2 реквизита в платежке – можно просто платить по ИНН (сейчас 15 полей, в т.ч. 1395 КБК и 20 тыс. ОКТМО) – ошибка и нестыковка уплаты и начисленных сумм будет исключена.

ЭКОНОМИЯ ДЕНЕГ И ВРЕМЕНИ

- 1 сальдо расчетов с бюджетом – не будут начисляться пени при наличии переплаты и недоимки.

- 1 сальдо расчетов – не нужно будет подавать заявления об уточнениях и зачетах между КБК и ОКТМО (сейчас 80 млн. ошибок в год по стране).

- 1 день на возврат – положительное сальдо ЕНС признается деньгами налогоплательщика и возвращается по его ПОРУЧЕНИЮ (вместо 10 рабочих дней (2 недели) на РЕШЕНИЕ налогового органа о возврате).

- 1 операция чтобы передать свою переплату (сейчас нужно сначала дождаться возврата на свой счет, потом заплатить за другого).

- до 30 дополнительных дней для уплаты – при переносе сроков уплаты для большей части платежей увеличивается срок, в том числе наиболее значительно по страховым взносам, а НДФЛ будет уплачиваться не ежедневно, а 1 раз в месяц.

- нет срока давности для платежей старше 3-х лет.

- нет необходимости получения справок о долге - госорганы сами обменяются информацией о состоянии расчетов с бюджетом.

ПРОЩЕ РАЗОБРАТЬСЯ С ДОЛГОМ

- 1 день на снятие приостановки со счетов при уплате долга.

- 1 документ взыскания (сейчас выставляются отдельные требования, инкассовые поручения и постановления приставу по каждой сумме обязательств).

ПРОЗРАЧНОСТЬ И СЕРВИСНОСТЬ

- Онлайн доступ для плательщиков детализации начислений и уплаты налогов – налогоплательщик и налоговый орган видят состояние расчетов «одними глазами».

- Интеграция доступа как в ЛК, так и в IT-платформы плательщиков по открытому API.

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ – ЖИТЕЛИ СОВЕТИНСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ

Межрайонная ИФНС России №1 по Ростовской области сообщает, в целях корректного расчета имущественных налогов за 2020 год и формирования налоговых уведомлений в 2021 году собственникам недвижимого имущества, достигших пенсионного возраста в 2020 году необходимо подать заявление на налоговую льготу до 01.04.2021г.

Обращаем внимание, что льготы по имущественным налогам физических лиц носят заявительный характер. В связи с этим налогоплательщики должны самостоятельно до наступления срока уплаты налогов за 2020 год предоставить в налоговую инспекцию заявление на предоставление льготы и документы, подтверждающие право на льготу, либо через сервис «Личный кабинет налогоплательщика» в разделе «Заявление о предоставлении льготы по имущественным налогам». С полным перечнем льгот, установленных органом местного самоуправления можно ознакомиться с помощью онлайн-сервиса «Справочная информация о ставках и льготах по имущественным налогам»

Администрация Советинского с/п Тел. 8-863-47-37-309

Для получения льготы по налогам необходимо предоставить документы:

-

Заявление

-

Копию – паспорта

-

Копию – ИНН

-

Копию – пенсионного удостоверения (справка), справка МСЭ

-

Копию – Свидетельства на собственность: земельный участок, имущество

Администрация Советинского с/п Тел. 8-863-47-37-309

НАЛОГОВЫЕ ВЫЧЕТЫ ДЛЯ «ПРЕДПЕНСИОНЕРОВ»

С 1 января 2019 года обладателями налоговых льгот становятся лица предпенсионного возраста.

Они имеют льготы:

-

По земельному налогу

-

По налогу на имущество физических лиц

-

На один из принадлежащих им объектов. Он не должен использоваться в коммерческих целях.

Льготу можно применить в отношении:

- квартиры

- комнаты

- гаража

- хозяйственной постройки площадью не более 50 м2.

При расчете земельного налога будет учитываться площадь участка, превышающая 6 соток.

Если же площадь участка меньше или равна 600 м2, от уплаты налогового сбора владелец будет освобожден полностью.

Для случая, когда в собственности находятся несколько участков, у владельца есть право самостоятельно выбрать из их числа тот, по которому он пожелает применить льготу. Уведомление о своем выборе необходимо направить в налоговую инспекцию. Иначе, по умолчанию, вычет будет исчисляться в отношении самого крупного участка.

Положение по налоговым льготам закреплены в ФЗ № 378-ФЗ от 30 октября 2018 года.

Данные изменения введены в законодательство в связи с запланированным поэтапным повышение пенсионного возраста. Начиная с 2019 года гражданин, соответствующий условиям выхода на пенсию, которые действовали 31 декабря 2018 года, может получить указанные налоговые послабления и еще до наступления пенсии начать пользоваться льготами наравне с пенсионерами. Льгота будет учтена при расчете налога за 2019 год, то есть в 2020 году.

Чтобы оформить льготу, необходимо подать заявление в налоговый орган. Для этого не обязательно лично приходить в инспекцию. Удобнее всего направить заявление через сервис «Личный кабинет налогоплательщика для физических лиц», зайти в который можно с подтвержденным логином и паролем от портала Госуслуг. Если предпенсионер не является активным пользователем интернета, то заявление на льготу он может заполнить лично в ближайшей инспекции.

Администрация Советинского с/п Тел. 8-863-47-37-309

Министерство финансов Ростовской области напоминает, что в соответствии с изменениями, внесенными в Налоговый кодекс Российской Федерации Федеральным законом от 29.09.2019 № 325-ФЗ, для налогоплательщиков-организаций установлен единый срок уплаты транспортного и земельного налогов и авансовых платежей по ним.

Изменения вступили в силу с 1 января 2021 года и применяются, начиная с уплаты налога за 2020 год.

Налоги подлежат уплате не позднее 1 марта года, следующего за истекшим налоговым периодом (по итогам 2020 года - не позднее 1 марта 2021 года), а авансовые платежи по ним - не позднее последнего числа месяца, следующего за истекшим отчетным периодом (30 апреля, 31 июля, 31 октября).

Указанную информацию просим учитывать при планировании кассовых расходов.

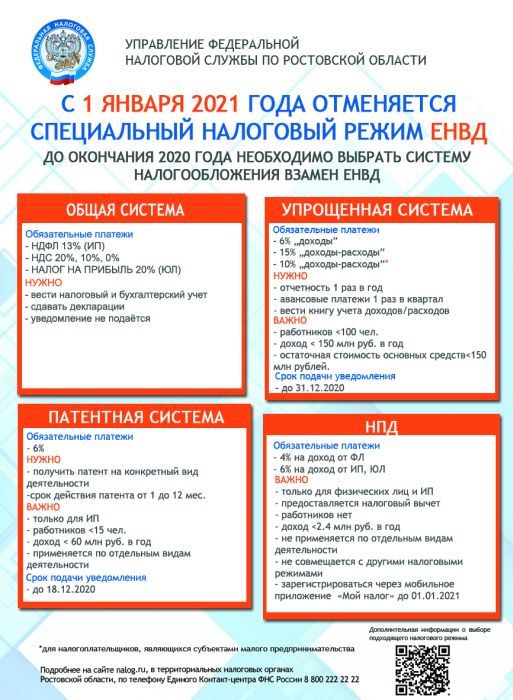

Уважаемые налогоплательщики!

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.06.2012 № 97-ФЗ).

Для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Для применения с января 2021 года специального налогового режима «Налог на профессиональный доход» индивидуальным предпринимателям, не имеющим наемных работников по трудовому договору, необходимо до 01 января 2021 года зарегистрироваться.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВД на иные специальные налоговые режимы, будут автоматически с указанной даты сняты с учета в качестве налогоплательщиков ЕНВД и переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России (гиперссылка https://www.nalog.ru/rn77/taxation/taxes/envd2020/).

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России (гиперссылка на https://www.nalog.ru/rn77/service/mp/).

Декларационная кампания 2020 года

До 30 апреля граждане должны отчитаться о доходах, полученных в 2019 году. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2020 года.

Граждане самостоятельно исчисляют НДФЛ и представляют декларацию по форме 3-НДФЛ в налоговый орган по месту своего учета. Представить ее необходимо, если в 2019 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

Напоминаем, что при декларировании дохода от продажи недвижимости, которая была приобретена в общую долевую собственность родителей и детей на средства материнского капитала, расходы на приобретение являются расходами всех членов семьи в соответствующих долях. Поэтому они учитываются при расчете налоговой базы по НДФЛ пропорционально доли продаваемой недвижимости.

Отчитаться о своих доходах должны и индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица.

Если налоговый агент не удержал НДФЛ при выплате дохода и не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ), то такой доход необходимо задекларировать самостоятельно. Если же налоговый агент выполнил эту обязанность, то налоговый орган направит вам налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 1 декабря 2020 года.

Предельный срок подачи декларации 30 апреля 2020 года не распространяется на получение налоговых вычетов. Для их получения направить декларацию можно в любое время в течение года.

Федеральная налоговая служба проводит

ДНИ ОТКРЫТЫХ ДВЕРЕЙ

По информированию налогоплательщиков о налоговом законодательстве по налогу на доходы физических лиц и порядке заполнения налоговых деклараций.

23 марта 2020 с 09.00 до 20.00

24 марта 2020 с 09.00 до 20.00

24 апреля 2020 с 09.00 до 20.00

25 апреля 2020 с 09.00 до 15.00

Акция проводится в инспекциях ФНС России на всей территории Российской Федерации.

В Дни открытых дверей сотрудники налоговых органов разъяснят следующие вопросы:

- о наличии (отсутствии) обязанности декларирования полученного ими дохода и необходимости уплаты с него налога;

- о порядке исчисления и уплаты НДФЛ;

- о порядке заполнения налоговой декларации по НДФЛ;

- о наличии (отсутствии) задолженности по НДФЛ;

- как воспользоваться компьютерной программой по заполнению налоговой декларации с помощью ПО «Декларация» в электронном виде;

- о получении налоговых вычетов и другим вопросам, возникающим у налогоплательщиков;

- о возможностях подключения к Интернет-сервису «Личный кабинет налогоплательщика физических лиц».

__________________________________________________________________________

ЧТО НАДО ЗНАТЬ ПРИ ПЕРЕХОДЕ НА ОНЛАЙН КАССЫ

__________________________________________________________________________

Пользователи Личного кабинета получат налоговые уведомления в электронном виде

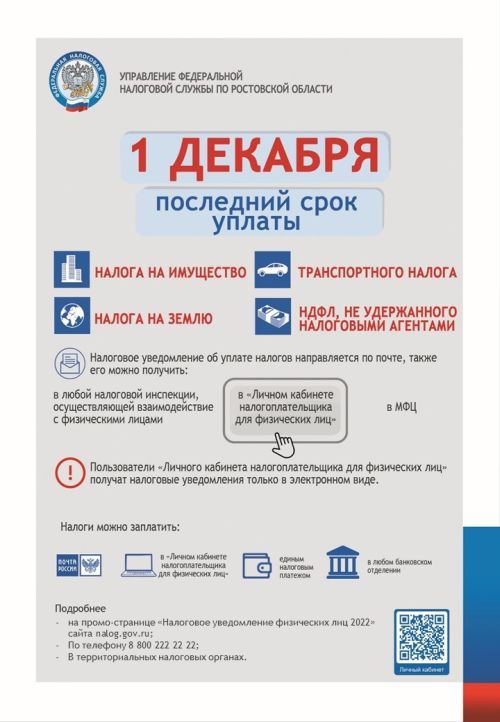

Управление Федеральной налоговой службы по Ростовской области напоминает, что собственники квартир, дач, земельных участков и других объектов недвижимости, а также транспортных средств обязаны не позднее 3 декабря 2018 года уплатить имущественные налоги. Оплата налогов производится на основании налоговых уведомлений.

Обращаем внимание, что рассылка налоговых уведомлений, требований и иных документов для пользователей онлайн-сервиса «Личный кабинет налогоплательщика для физических лиц» будет осуществляться в электронном виде, без направления по почте на бумажном носителе. Уточнить все вопросы, связанные с подключением к сервису граждане могут в любом налоговом органе независимо от места жительства.

Обращаем внимание, что льготы по имущественным налогам физических лиц носят заявительный характер. В связи с этим налогоплательщики должны самостоятельно представить в налоговую инспекцию заявление на предоставление льготы и документы, подтверждающие право на льготу. С полным перечнем льгот, установленных конкретным органом местного самоуправления, а также с основаниями их предоставления можно ознакомиться с помощью онлайн-сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Контактная информация:

Тел: (861) 249-86-66, e-mail: press@r61.nalog.ru

__________________________________________________________________________

Об уплате имущественных налогов физическими лицами

Информируем Вас о том, что налоговыми органами Ростовской области завершены работы по расчету налога на имущество, земельного и транспортного налогов физическим лицам за 2017 год.

Физические лица, имеющие доступ к «Личному кабинету налогоплательщика для ФЛ» уведомления на уплату имущественных налогов получат в электронной форме, остальным гражданам они будут доставлены почтовым отправлением.

Массовая печать и рассылка налоговой корреспонденции осуществляется в ФКУ «Налог-Сервис» ФНС России в Волгоградской области и Республике Калмыкия, поэтому на конвертах с налоговым уведомлением в качестве отправителя указывается почтовое отделение г. Волгограда.

Единый срок уплаты налога на имущество, земельного и транспортного налогов физических лиц установлен за 2017 г. - 3 декабря 2018 года.

Управление информирует, что на интерфейсе сайта ФНС России nalog.ru размещена промо-страница «Налоговое уведомление 2018» (https://snu.nalog.ru/), которая поможет просто и оперативно разобраться в полученном налоговом уведомлении. Она описывает содержание разделов налогового уведомления и разъясняет их, а также содержит ответы по типовым жизненным ситуациям, связанным с полученными документами. Помимо этого с помощью данной страницы можно обратиться в налоговые органы за разъяснениями по всем вопросам, касающимся налоговых уведомлений.

Оплату налогов физические лица могут произвести через банкоматы и терминалы, в отделениях ФГУП «Почта России», в региональных отделениях банков России или через Интернет.

В дополнение сообщаем, что на официальном интернет-сайте ФНС России действует сервис «Личный кабинет налогоплательщика» (https://lkfl.nalog.ru/lk/).

Данный сервис позволяет без посещения налоговой инспекции получать налоговые уведомления и квитанции на уплату налогов, оплачивать налоги, получать информацию обо всех объектах налогообложения, о суммах начисленных и уплаченных налогов, о наличии переплат и задолженности по налогам, представлять декларацию 3-НДФЛ и отслеживать ход ее проверки, обращаться в налоговые органы по иным вопросам с получением официальных ответов.

Подключение к сервису осуществляется бесплатно посредством обращения в любую налоговую инспекцию либо с помощью квалифицированной электронной подписи/универсальной электронной карты. Способ подключения к данному ресурсу размещен на сайте ФНС России www.nalog.ru в разделе «Физические лица»/ «войти в Личный кабинет».

Дополнительно информируем, что в настоящее время пользователи портала госуслуг могут зайти в «Личный кабинет налогоплательщика для физических лиц» по логину и паролю портала госуслуг. Если у налогоплательщика есть учетная запись на портале госуслуг, полученная после подтверждения личности в центре обслуживания, достаточно ввести при входе в Личный кабинет те же логин и пароль что используется на портале госуслуг

Благодарим за своевременную уплату имущественных налогов.

__________________________________________________________________________

Срок уплаты имущественных налогов – не позднее 1 декабря

Срок уплаты транспортного, земельного налогов и налога на имущество физических лиц за 2016 год истекает 1 декабря 2017 года.

Налоговое уведомление на уплату налогов направляется:

- в электронном виде через интернет-сервис «Личный кабинет налогоплательщика для физических лиц»;

- на бумажном носителе через отделения почтовой связи ФГУП «Почта России».

Пользователям «Личного кабинета» налоговые уведомления за 2016 год по почте не направляются.

Налоговые уведомления также можно получить в территориальных налоговых органах.

При обнаружении неверной информации необходимо заполнить прилагаемую к уведомлению форму заявления и отправить его через сайт ФНС России, почтовым отправлением или опустить в специальный почтовый ящик в налоговых инспекциях.

Способы уплаты - через платежные терминалы и банкоматы отделений банков, сервисы «Личный кабинет», «Заплати налоги» на сайте Федер.налоговой службы www.nalog.ru, а также в отделениях ФГУП «Почта России».

По вопросам налогообложения обращаться в инспекции по месту нахождения объектов, в Управление Федеральной налоговой службы по Ростовской области, а также по бесплатному телефону контактного центра ФНС России 8-800 222-22-22.

График работы налоговых инспекций: •понедельник, среда – с 8.30 до 18.00;

•вторник, четверг – с 8.30 до 20.00;

•суббота (2 и 4-я каждого месяца) – с 10.00 до 15.00.

Информация о ставках и льготах по транспортному, земельному налогам и налогу на имущество физических лиц размещена на Интернет-сайте ФНС России: https://www.nalog.ru/rn61/service/tax.

__________________________________________________________________________

Результаты государственной кадастровой оценки объектов недвижимости в разрезе ОКТМО

__________________________________________________________________________

Каким нормативным актом утверждены результаты государственной кадастровой оценки объектов недвижимости, проведенной в 2016 году?

Результаты государственной кадастровой оценки объектов недвижимости, проведенной в 2016 году, утверждены постановлением Правительства Ростовской области от 27.12.2016 № 881 «Об утверждении результатов определения кадастровой стоимости объектов недвижимости, расположенных на территории Ростовской области», которое вступает в силу с 01.01.2018.

Где можно ознакомиться с результатами государственной кадастровой оценки объектов недвижимости?

Ознакомиться с результатами кадастровой оценки объектов недвижимости, утвержденными постановлением Правительства Ростовской области от 27.12.2016 № 881, можно на следующих информационных ресурсах:

на официальном сайте Правительства Ростовской области в подразделе «Кадастровая оценка» раздела «Экономика»;

на официальном портале правовой информации Ростовской области pravo.donland.ru.

Как оценить адекватность определенной кадастровой стоимости?

Государственная кадастровая оценка объектов недвижимости проведена в соответствии с законодательством об оценочной деятельности, согласно которому кадастровая стоимость объекта недвижимости приближена к его рыночной стоимости.

Следовательно, для вынесения суждения о правильности определения кадастровой стоимости объекта недвижимости надлежит сопоставлять ее с предполагаемой рыночной стоимость на данный объект недвижимости по состоянию на 1 января 2016 года (дата оценки).

Для квартир кадастровая стоимость должна быть близка к рыночной (продажной) стоимости, сложившейся на рынке, и отклоняться от нее не более чем на 25-30% в большую или меньшую сторону.

Для домов кадастровую стоимость основного строения нужно сложить с кадастровой стоимостью земельного участка и сравнить полученное значение с рыночной стоимостью домовладения. Отклонения также не должны превышать

25-30% в большую или меньшую сторону.

Что делать если кадастровая стоимость определена с «ошибками», то есть не соответствует рыночной стоимости?

Необходимо осуществить проверку технических характеристик объекта недвижимости, учтенных в Едином государственном реестре недвижимости (далее ЕГРН), на предмет их соответствия фактическим, то есть сверить год постройки, материал стен, перекрытий, кровли, площадь, адресные характеристики и т.д.

В случае наличия ошибок нужно внести правильные характеристики в состав сведений ЕГРН путем обращения в орган кадастрового учета, многофункциональный центр предоставления государственных и муниципальных услуг или к кадастровому инженеру, с целью исключения ошибок определения кадастровой стоимости в дальнейшем.

Что делать если объект недвижимости отсутствует в постановлении об утверждении результатов определения кадастровой стоимости?

Отсутствие объекта и, соответственно, кадастровой стоимости в постановлении Правительства Ростовской области от 27.12.2016 № 881 «Об утверждении результатов определения кадастровой стоимости объектов недвижимости, расположенных на территории Ростовской области» может быть обусловлено следующими причинами:

объект недвижимости был образован и поставлен на кадастровый учет после 01.01.2016 (дата оценки);

отсутствие либо противоречивость характеристик объектов недвижимости, содержащихся в сведениях Единого государственного реестра недвижимости.

В данном случае правообладателям объектов недвижимости необходимо проверить характеристики объектов, содержащиеся в ЕГРН, и принять меры по их уточнению.

Кадастровая стоимость указанных объектов недвижимости будет определена органом регистрации прав в 2018 году после внесения в ЕГРН утвержденных результатов определения кадастровой стоимости.

Как можно оспорить кадастровую стоимость объектов недвижимости?

Кадастровую стоимость объектов недвижимости, утвержденную постановлением Правительства Ростовской области от 27.12.2016 № 881, возможно только после вступления в силу указанного постановления и внесения утвержденных результатов определения кадастровой стоимости в ЕГРН, но не ранее 1 января 2018 года.

В соответствии со ст. 24.18 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» для оспаривания кадастровой стоимости необходимо обращаться в комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Ростовской области (далее Комиссия) или Областной суд.

При этом юридические лица могут обратиться в суд только в случае отклонения Комиссией заявления о пересмотре кадастровой стоимости, поданного по соответствующему основанию, либо в случае, если заявление о пересмотре кадастровой стоимости не рассмотрено Комиссией в установленный указанной статьей срок.

Основаниями для пересмотра результатов определения кадастровой стоимости являются:

недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости (неправильно определенный вид разрешенного использования объекта, неправильно учтенная площадь или местоположение);

установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую была установлена его кадастровая стоимость.

Для обращения в Комиссию или суд нужно составить заявление, в котором указать причины несогласия и приложить документы подтверждающие доводы заявления или отчет об определении рыночной стоимости. Также, к заявлению прилагаются правоудостоверяющие документы и справка о кадастровой стоимости.

Комиссия осуществляет свою деятельность по адресу: г. Ростов-на-Дону,

пр. Сиверса, д. 22, к. 318.

Прием заявлений о пересмотре результатов определения кадастровой стоимости объектов недвижимости осуществляется в рабочие дни с 9.00 – 13.00 и 14.00 17.30 по адресу: г. Ростов-на-Дону, пр. Сиверса, д. 22, к. 318.

Почтовой связью заявления о пересмотре результатов определения кадастровой стоимости объектов недвижимости следует направлять по адресу: 344002, г. Ростов-на-Дону, пер. Соборный, 2а. Контактный телефон Комиссии: 8(938)169-53-22.

__________________________________________________________________________

__________________________________________________________________________

Уважаемые налогоплательщики – плательщики транспортного налога!

На федеральном уровне для физических лиц установлена льгота по транспортному налогу в отношении транспортных средств (далее - ТС), имеющих разрешенную максимальную массу свыше 12 т., зарегистрированных в реестре ТС системы взимания платы.

Движение таких ТС по автодорогам общего пользования федерального значения допускается при условии внесения платы в счет возмещения вреда, причиняемого автодорогам.

Льгота по транспортному налогу предоставляется в размере платы за год (начиная с 2015 г.) в счет возмещения вреда, причиняемого ТС автодорогам, если данная плата составляет не менее суммы исчисленного за этот год транспортного налога. Если же сумма налога превышает размер указанной платы, льгота предоставляется путем уменьшения суммы налога на размер платы (ст. 361.1 НК РФ).

Физическое лицо, имеющее право на налоговую льготу, представляет в налоговый орган по своему выбору заявление о предоставлении налоговой льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, например чеки, квитанции о внесении платы на конкретный лицевой счет автомобиля в системе "Платон", распечатки (детализации) произведенной оплаты.

Подробную информацию можно узнать на сайте www.nalog.ru, по бесплатному номеру Единого контакт-центра ФНС России 8-800-222-22-22» или в налоговой инспекции.

__________________________________________________________________________

Памятка налогоплательщику Советинского сельского поселение

В Ростовской области готовятся к переходу на налогообложение в соответствии

с кадастровой стоимостью объектов недвижимости

В 2016 году проведена очередная кадастровая оценка объектов недвижимости, расположенных на территории Ростовской области. Новый порядок исчисления налога на имущество граждан производится в соответствии с произведенной государственной кадастровой оценкой стоимости жилья .

В 2016 году за счет средств областного бюджета проведена актуализация кадастровой стоимости объектов недвижимости, расположенных на территории Ростовской области. Результаты утверждены постановлением Правительства Ростовской области от 27.12.2016 № 881 «Об утверждении результатов определения кадастровой стоимости объектов недвижимости, расположенных на территории Ростовской области». Ознакомиться с результатами государственной кадастровой оценки объектов недвижимости можно на официальном сайте Правительства Ростовской области, раздел «экономика», в подразделе «Кадастровая оценка» (http://www.donland.ru/economy/Kadastr/?pageid=127982) .

В случае несогласия с установленной кадастровой оценкой ее можно оспорить двумя способами – в досудебном порядке в комиссии при территориальном органе Росреестра или же подав иск в суд.

К объектам налогообложения относятся: жилой дом; жилое помещение (квартира, комната); гараж; машино-место; единый недвижимый комплекс; объект незавершенного строительства и иные здание, строение, сооружение, помещение.

Переход на исчисление налога на имущество физических лиц от кадастровой стоимости не означает увеличение налоговой нагрузки . К объектам недвижимости будут применяться налоговые вычеты. Так, из площади комнаты вычитается 10 кв.м.; из площади квартиры – 20 кв.м., а из общей площади жилого дома - 50 кв.м.

Поэтому, если дом имеет общую площадь не более 50 квадратных метров, то с применением налогового вычета исчисленный налог будет равен нулю.

Так же устанавливаются дополнительные льготы. Сегодня право на налоговую льготу имеют 13 категорий налогоплательщиков. Льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

В случае принятия решения о введении налога с 2018 года налоговые уведомления с суммой нового налога на имущество физических лиц за 2018 год граждане впервые получат в 2019 году для уплаты по сроку 1 декабря.

Сумма налога за первые четыре налоговых периода будет исчисляться по формуле, которая предусматривает ежегодное увеличение на 20 процентов от разницы между новым и предыдущим налогом. И только через пять лет будет уплачиваться сумма налога полностью от кадастровой стоимости.

За разьяснениями обращаться по тел. 37-3-09.

Администрация Советинского сельского поселения

__________________________________________________________________________

«Декларационная кампания- 2017».

Налог на доходы физических лиц, как правило, уплачивается автоматически – он удерживается с заработной платы. Но в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

ФНС России обращает внимание, что срок подачи налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2016 год истекает 2 мая 2017 года.

Представить налоговую декларацию обязаны лица, получившие доходы:

- от продажи имущества, находившегося в их собственности менее 3-х лет (5 лет – в отношении недвижимого имущества, приобретенного в собственность после 01.01.2016), ценных бумаг, долей в уставном капитале;

- от сдачи квартир, комнат и иного имущества в аренду;

- от предпринимательской деятельности;

- полученные в порядке дарения;

- в виде выигрышей в лотереи и т.д.

С 2017 года сумма НДФЛ, не удержанная налоговым агентом, уплачивается налогоплательщиком на основании направляемого налоговым органом налогового уведомления. В таком случае представление налоговой декларации не требуется. Налог при этом должен быть уплачен не позднее 1 декабря.

На граждан, представляющих налоговую декларацию за 2016 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации – 2 мая 2017 года – не распространяется. Такие декларации можно представить в любое время в течение всего года, без каких либо налоговых санкций.

При этом налогоплательщик, заявивший в налоговой декларации за 2016 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный срок - не позднее 2 мая 2017 года.

Обращаем внимание, что представление налоговой декларации после установленного срока (после 2 мая 2017 года) является основанием для привлечения такого лица к налоговой ответственности в виде штрафа в размере не менее 1 000 рублей.

Для заполнения налоговой декларации по доходам 2016 года наиболее удобно использовать специальную компьютерную программу «Декларация 2016», которая находится в свободном доступе на сайте ФНС России и поможет вам правильно ввести данные из документов, автоматически рассчитает необходимые показатели, проверит правильность исчисления вычетов и суммы налога, а также сформирует документ для предоставления в налоговый орган.

Также для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» доступно заполнение налоговой декларации по НДФЛ онлайн в интерактивном режиме без скачивания программы по заполнению с возможностью последующего направления сформированной декларации, подписанной усиленной неквалифицированной электронной подписью (которую можно скачать и установить непосредственно из «Личного кабинета»), а также прилагаемого к налоговой декларации комплекта документов в налоговый орган в электронной форме непосредственно с сайта ФНС России.

Подробная информация на сайте www.nalog.ru и по телефону 8-800-222-22-22».

__________________________________________________________________________

Об итогах проведения инвентаризации и оценки эффективности налоговых преференций, установленных Собранием депутатов Советинского сельского поселения, за 2016 год.

Об итогах проведения инвентаризации и оценки эффективности налоговых преференций, установленныхСобранием депутатов Советинского сельского поселения, за 2015год.